Certezas e incertidumbres del nuevo sistema de cotización para los autónomos (RETA)

La mayoría de los empresarios y emprendedores en España se han encontrado las últimas semanas del año con una incertidumbre importante: el nuevo sistema de cotización para los autónomos (cotización al Régimen Especial de Trabajadores Autónomos, el RETA). Esta se suma a las subidas de impuestos y de cotizaciones a la Seguridad Social de los empleados, entre otros cambios. En este post analizamos las principales modificaciones que conlleva y cómo aplicarlo de manera más adecuada.

Los cambios más destacados del nuevo sistema de cotización para autónomos

Este nuevo sistema implica una subida de las cotizaciones mínimas para casi todos los autónomos que no tengan un rendimiento neto menor a 1.700 euros al mes o que no disfruten de la tarifa plana de autónomos. Esto supone un cambio bastante radical, ya que los autónomos tendrán que cotizar según su rendimiento neto anual (ingresos menos gastos directamente vinculados a su actividad). De esta forma, el sistema se asemeja al régimen general de los empleados por cuenta ajena, que cotizan (junto con sus empleadores) por sus rendimientos del trabajo.

La buena noticia de momento es que se mantienen unos rangos (con un mínimo y un máximo) para que el autónomo (y el autónomo societario) elija voluntariamente en cuál cotizar.

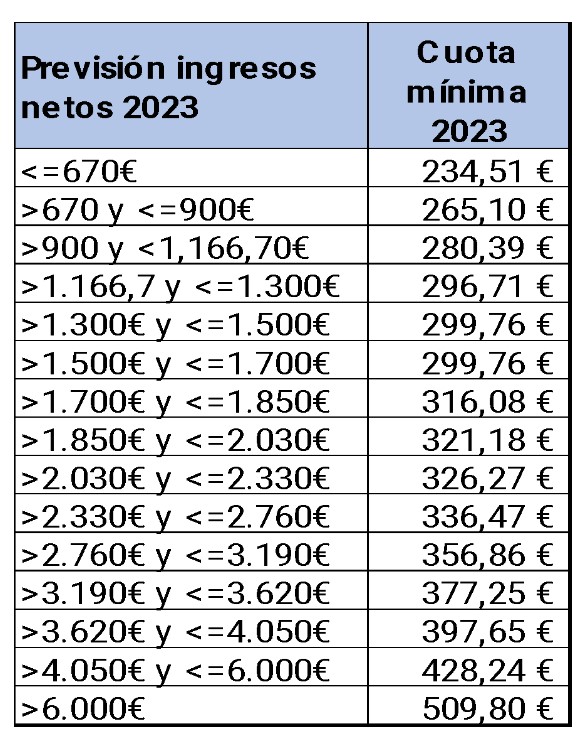

¿Cuál es la hoja de ruta para 2023?

Para saber cómo funcionará el nuevo sistema de cotización para autónomos este año, es necesario tener en cuenta la tabla con la cotización mínima elaborada con la propia calculadora de la Seguridad Social (quien quiera cotizar más no se ve afectado):

Es decir, si cualquier autónomo en 2022 podía elegir cotizar un mínimo de 294 euros, en 2023 el autónomo en el rango más alto de la tabla (es decir, el que tiene un rendimiento neto de 72.000 euros o más en el año) tiene que cotizar un mínimo de 500 euros. Por lo tanto, a los autónomos en dicho rango que cotizaban el mínimo hasta ahora, les han subido la cotización un 70% (porcentaje que irá previsiblemente en aumento los próximos años, según lo aprobado).

En cualquier caso, la mayor incertidumbre es saber cómo se va a compensar,En otras palabras, si será a favor o en contra en los casos en los que los autónomos al final del año hayan cotizado de más o de menos en el cómputo anual. Lo más probable, aunque aún no se puede asegurar con certeza, es que:

- La Seguridad Social notifique las diferencias a su favor en el plazo de uno o dos meses, dando 30 días para proceder al pago de dichas diferencias.

- Y por otro lado, para las diferencias a favor del autónomo, la Seguridad social se da un plazo de 4 meses (hasta el 30 de abril) para proceder con la reintegración.

Recomendaciones para implementar bien el nuevo sistema de cotización de autónomos

Después de todo lo analizado, cabe destacar que puede existir una tentación por parte de muchos autónomos para, en un primer momento, seguir pagando el mínimo posible cada mes. Y es que ningún autónomo puede estar seguro de que en 2023 vaya a tener un rendimiento neto igual al de 2022

No obstante, no hay que perder de vista que la Seguridad Social es implacable con los pagos y rápidamente se pueden acumular recargos e intereses. Por tanto, nuestra recomendación para aplicarlo de forma adecuada es hacer una media de los dos o tres últimos años para establecer, en la medida de lo posible, el rango de cotización con cierta probabilidad. Así, se evitará quedarse corto o pasarse.

Con un ejemplo se puede ver más claro:

- Si de media en los últimos dos o tres años el rendimiento neto ha sido de 40.000 euros, es probable que este año haya que cotizar un mínimo de 370 euros.

- Es decir, si hasta ahora se cotizaban 294 euros al RETA, se ajustará la cotización para que en el global del año salga como que se ha cotizado al mes el mínimo correspondiente.

Pero, ¿qué pasa si se necesita cambiar las bases de cotización cada dos meses para ir ajustándola? La Seguridad Social ha establecido para ello un mecanismo a través de IMPORTASS.

Cómo afecta el nuevo RETA a los autónomos societarios

Para los autónomos societarios hay una buena noticia. Si su base mínima de cotización son 1.000 euros al mes, y no superan ese rendimiento neto mensual, se les bajan las cuotas mínimas. Eso sí, los autónomos societarios tienen también que cotizar según su rendimiento neto. Esto les perjudica porque se ha establecido que, mientras los autónomos en general tienen una deducción por gastos genéricos del 7%, para los societarios solo se admite una deducción por gastos genéricos del 3%.

Está claro que el nuevo sistema de cotización para los autónomos generará muchas dudas durante este año. Desde ECIJA Advisory contamos con un equipo de expertos que dará soporte a todos nuestros clientes para afrontar de manera óptima todos estos cambios.